Si tienes una sociedad mercantil y quieres reducir el capital social de la misma, tendrás que adecuar las acciones o participaciones sociales al nuevo importe del capital social. Existen varias formas de hacerlo y una de ella es la amortización de acciones. En este post te contamos en qué consiste la amortización de acciones y cómo hacerla.

¿Qué es la amortización de acciones?

Índide de contenidos

La reducción de capital de una sociedad tiene como objetivo restablecer el equilibrio entre el capital social y el patrimonio neto de la sociedad reducido debido a las pérdidas, a la constitución al aumento de la reserva legal o de las reservas voluntarias, o a la devolución del valor de las aportaciones. En una sociedad anónima la reducción de capital puede tener también el objetivo de condonar la obligación de realizar las aportaciones pendientes.

Cuando una sociedad mercantil quiere reducir su capital social puede hacerlo de dos formas:

- Reduciendo el valor nominal de todas las acciones de la sociedad.

- Eliminando un determinado número de acciones y manteniendo el valor nominal de las restantes. En este caso, se habla de un proceso de amortización de acciones.

Por lo tanto, la amortización de acciones es el mecanismo por el que una sociedad adecúa las acciones existentes a la cifra de capital social que resulte de una reducción de capital.

¿Cómo se amortizan las acciones?

La amortización de acciones que se realiza para la reducción del capital social debe seguir una serie de pasos que son los siguientes:

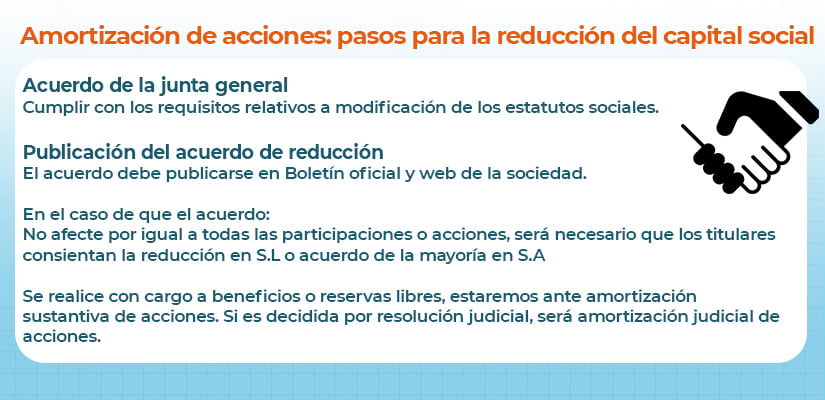

Acuerdo de la junta general

Relativo a la reducción de capital, cumpliendo con los requisitos relativos a la modificación de los estatutos sociales. El acuerdo contendrá, como mínimo: el importe en el que se reduce el capital, la finalidad de la reducción, el procedimiento que la sociedad va a utilizar para la reducción de capital y las cantidades que se deban abonar a los socios.

Publicación del acuerdo de reducción

El acuerdo de reducción del capital de las sociedades anónimas deberá ser publicado en el Boletín oficial del Registro Mercantil y en la página web de la sociedad o en un periódico de gran circulación en la provincia en la que la sociedad tenga su domicilio.

Por otro lado, en el caso en que el acuerdo de reducción con devolución del valor de las aportaciones no afecte por igual a todas las participaciones o a todas las acciones, será necesario que los titulares de las participaciones consientan la reducción, en las sociedades limitadas, o que exista un acuerdo de la mayoría de los accionistas interesados, en el caso de las sociedades anónimas.

En el caso en que la reducción de capital por amortización de acciones se realice con cargo a beneficios o reservas libres, estaremos ante un caso de amortización sustantiva de acciones. Sin embargo, en el caso de que la reducción de capital por amortización de las propias acciones sea decidida por resolución judicial, estaremos ante un caso de amortización judicial de acciones.

¿Qué consecuencias tiene la amortización de acciones?

La amortización de acciones tiene dos efectos destacados:

- Que el titular de las acciones recupera el dinero invertido la adquisición de dichas acciones.

- Que se suprimen de forma total o parcial los derechos derivados de las acciones.

Por otro lado, cuando la amortización de acciones afecta a todas las acciones de la sociedad, nos encontramos ante una reducción de capital a cero que tiene las siguientes consecuencias:

- La disolución de la sociedad, salvo que se pacte un aumento de capital en el mismo momento.

- La transformación de la sociedad en otro tipo de sociedad que cuadre con el nuevo importe del capital.

Para proteger a los acreedores, respecto a las sociedades de responsabilidad limitada, la ley de sociedades de capital establece que los socios a quienes se les hubiera restituido la totalidad o parte del valor de sus aportaciones responderán solidariamente entre sí y con la sociedad del pago de las deudas sociales contraídas antes de la fecha de la reducción de capital.

En el caso de las sociedades anónimas, los acreedores cuyos créditos hayan nacido antes de la fecha en que se haya anunciado la reducción de capital y no se encuentren vencidos, podrán oponerse a la reducción de capital, hasta que se garanticen sus créditos.

¿Qué es la amortización de acciones propias?

Las sociedades mercantiles pueden poseer una parte de sus propias acciones por diversas razones como: permitir la entrada o salida de accionistas o retribuir en especie a los trabajadores de la empresa. Por ejemplo, empresas como BBVA o Banco Popular han repartido en diversas ocasiones acciones de su autocartera como una retribución complementaria para los accionistas.

La ley de sociedades de capital regula también, en relación a la reducción mediante adquisición de participaciones o acciones propias para su amortización, que cuando la reducción de capital se haga mediante la adquisición de participaciones de acciones de la sociedad para su posterior amortización, deberá ofrecerse la adquisición a todos los socios.

Tal y como has visto, la amortización de acciones es un proceso complejo en los que es fundamental contar con la ayuda de una asesoría de empresas que estudie el caso concreto y que ayude a realizar todos los trámites necesarios y a reducir la carga fiscal.