Si quieres sentirte seguro en el futuro y quieres contratar una renta vitalicia en España, debes saber en qué consisten, cómo tributan, si se pueden heredar o no y qué beneficios fiscales aportan. En este post te contamos todos los detalles para que lo tengas en cuenta.

Actualmente, en España la esperanza de vida crece año tras año y muchas personas, con la idea de aportar seguridad a su futuro, deciden contratar una renta vitalicia. Se trata de un producto que sirve como complemento a las pensiones de jubilación y que tiene ventajas como la posibilidad de rescatar, la totalidad o parte, de lo invertido, en determinadas condiciones.

¿Qué es la renta vitalicia?

Índide de contenidos

La renta vitalicia es un producto financiero o un seguro en el que la persona contratante aporta una cantidad inicial (rentas inmediatas) o durante un tiempo (rentas diferidas) y cobra una cantidad mensual hasta el fallecimiento.

Las principales características de la renta vitalicia son las siguientes:

- Se puede formalizar en distintos momentos de la vida.

- El titular de la renta vitalicia es el que decide la prima que va a pagar.

- Se puede regular la edad con la que se va a disfrutar de la renta vitalicia.

- Es posible rescatarla en todo o en parte.

- Al tratarse de una renta vitalicia se cobra durante toda la vida.

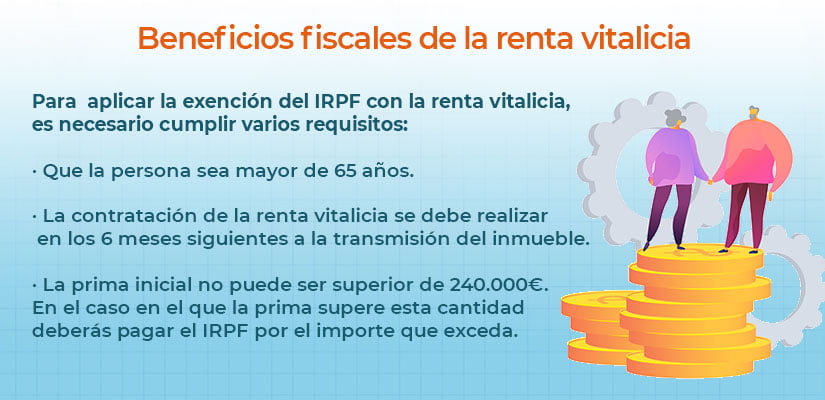

Beneficios fiscales de la renta vitalicia

En el caso en que, por ejemplo, vendas una vivienda de tu propiedad y recibas un beneficio debido a la diferencia entre el precio en el que la compraste y el precio en el que la has vendido, deberás tributar por ese beneficio en el IRPF, salvo que contrates una renta vitalicia. En ese caso, la transacción está exenta en el pago del IRPF.

La exención de la ganancia se aplica tanto si la vivienda habitual se transmite a cambio de un capital como si lo es a cambio de una renta, temporal o vitalicia. De igual modo, también se aplica a la transmisión de la nuda propiedad de la vivienda habitual por su titular mayor de 65 años, reservándose este el usufructo vitalicio sobre dicha vivienda.

Pero, para que se puedan aplicar los beneficios fiscales de la renta vitalicia en España, es necesario cumplir varios requisitos:

- Que la persona sea mayor de 65 años.

- La contratación de la renta vitalicia se debe realizar en los seis meses siguientes a la transmisión del inmueble.

- La prima inicial no puede ser superior de 240.000 euros. En el caso en el que la prima supere esta cantidad deberás pagar el IRPF por el importe que exceda.

¿Cómo tributa la renta vitalicia?

Otro Beneficio adicional de la renta vitalicia es que tributa como renta derivada del trabajo, por lo que los porcentajes que se aplican son diferentes y se van reduciendo con la edad, de manera que, los menores de 40 años tributarán por un 40% y los mayores de 70 años por un 8%.

Por lo tanto, se aplica un escalado en el porcentaje que dependerá de la edad de la persona que recibe la renta vitalicia:

- Si el perceptor es menor de 40 años, 40%.

- Si el perceptor tiene entre 40 y 49 años, 35%.

- Si el perceptor tiene entre 50 y 59 años, 28%.

- Si el perceptor tiene entre 60 y 65 años, 24%.

- Si el perceptor tiene entre 66 y 69 años, 20%.

- Si el perceptor tiene más de 70 años, 8%

¿Cuánto se cobra por una renta vitalicia?

La cuantía de la renta que recibirás mes a mes dependerá de la aportación que hayas realizado y de tu edad. También existe la opción, tal y como comentábamos anteriormente, de rescatar la póliza de renta vitalicia en su totalidad o en parte, pero, en este caso, no te podrás beneficiar de las ventajas fiscales que hemos descrito y, además, solo podrás cobrar un porcentaje de la aportación realizada, que disminuirá en función del transcurso de los años desde que contrataste la renta vitalicia.

¿Quién hereda una renta vitalicia?

El titular de la renta vitalicia puede designar a un beneficiario de la misma para el caso en que muera antes de que se cobre todo el capital invertido. Los herederos de la renta vitalicia pueden ser los legitimarios (herederos forzosos) u otras personas. En estos casos se suele hablar de renta vitalicia garantizada.

¿A quién interesan los seguros de renta vitalicia?

Tal y como hemos visto, se trata de un seguro que aporta tranquilidad de cara al futuro y es una forma de completar la posible pensión que recibamos. También puede ser una forma de favorecer a tu cónyuge u otra persona (un hijo con alguna discapacidad, por ejemplo) para el caso de que fallezcas sin haber cobrado todo el capital que hayas invertido.

Como consecuencia de todo lo anterior, antes de contratarla es fundamental que analices con total atención todas las condiciones de la póliza de seguro para verificar si cumple con tus expectativas y, además, es importante que cuentes con la ayuda de una asesoría fiscal que te asesore sobre la mejor forma de ahorrar impuestos a la hora de contratar o cobrarla.

Mi cuñada (viuda y sin hijos) me ha designado como beneficiaria de un seguro PIAS (en caso de que ella no hubiera cobrado el capital antes de su fallecimiento). Sabemos que tributa como impuesto de Sucesiones, pero para cobrarlo hay que pagar previamente a Hacienda o se hace en la declaración posterior?

Muchas gracias.

Hola Maite,

El plazo para realizar el pago y liquidar el impuesto de sucesiones es de 6 meses, los cuales pueden prorrogarse otros 6 meses previa solicitud de dicha prórroga antes de que transcurran 5 meses desde el fallecimiento. Un saludo

Quiero cambiar mi seguro de vida en un plan individual de ahorro sistemático. ¿En qué momento puede efectuarse el cambio de contrato de seguro de vida en un plan individual de ahorro sistemático? Gracias

Hola María, la renta vitalicia que se perciba de los Planes Individuales de Ahorro Sistemático tributará conforme al resto de rentas vitalicias. El cambio de un contrato de seguro de vida en plan individual de ahorro sistemático solo es posible efectuarla en el mismo momento de constitución de la renta vitalicia.

El cambio se puede realizar por ti misma mediante acuerdo con la entidad aseguradora por escrito reflejando de forma expresa y destacada en el condicionado del contrato que la renta ventalicia se transforma en un plan individual de ahorro sistemático. Un saludo.

Hola, las rentas vitalicias forman parte de la masa hereditaria. ¿Cómo es la tributación de las rentas vitalicias? ¿El beneficiario tiene qué incluirlo en el modelo 660, o con el pago del 650 es suficiente? Muchas gracias

Hola Elena,

Cuando uno de los titulares de una renta vitalicia fallece, el otro titular tiene que tributar en el Impuesto sobre Sucesiones y Donaciones, y podrá seguir cobrando el total de la renta. Al fallecer los titulares de la renta el capital, si se estableció en el contrato, se incluye en la herencia y se abona a los beneficiarios.

Este capital tributa por el Impuesto sobre Sucesiones y Donaciones, el modelo 650, y no genera ningún tipo de tributación posterior en el IRPF porque no es compatible con el ISD. Es sufiente entonces solo el pago del modelo 650.

Un saludo,

Hola, una pregunta, ¿Se puede producir un impago en la renta vitalicia? Gracias

Hola María,

Gracias por escribirnos. Por defecto, en la escritura se establece una condición resolutoria, que es la máxima garantía legal en caso de un posible impago. Si se produce el impago la persona contratante, es decir, el dueño de la renta, volvería a tener la total titularidad de la vivienda sin tener que devolver las rentas mensuales ya cobradas.

Un saludo,