La vida de una sociedad mercantil tiene muchas circunstancias que pueden afectarle, por eso la reestructuración empresarial o la creación de sociedades patrimoniales son instrumentos eficaces para administrar activos financieros e inmobiliarios de manera eficiente, minimizando riesgos y optimizando beneficios.

En este artículo, exploraremos en detalle qué son las sociedades patrimoniales , sus tipos, su fiscalidad y las ventajas y desventajas de su creación. Todo ello, considerando las distintas modalidades como la tenencia, el alquiler de inmuebles o si se trata de una sociedad patrimonial familiar.

¿Qué son las sociedades patrimoniales?

Índide de contenidos

Las sociedades patrimoniales se definen en el artículo 5 de la Ley del Impuesto sobre Sociedades que establece lo siguiente:

- A los efectos de lo previsto en esta Ley, se entenderá por entidad patrimonial y que, por tanto, no realiza una actividad económica, aquella en la que más de la mitad de su activo esté constituido por valores o no esté afecto, en los términos del apartado anterior, a una actividad económica.

Características de las sociedades patrimoniales

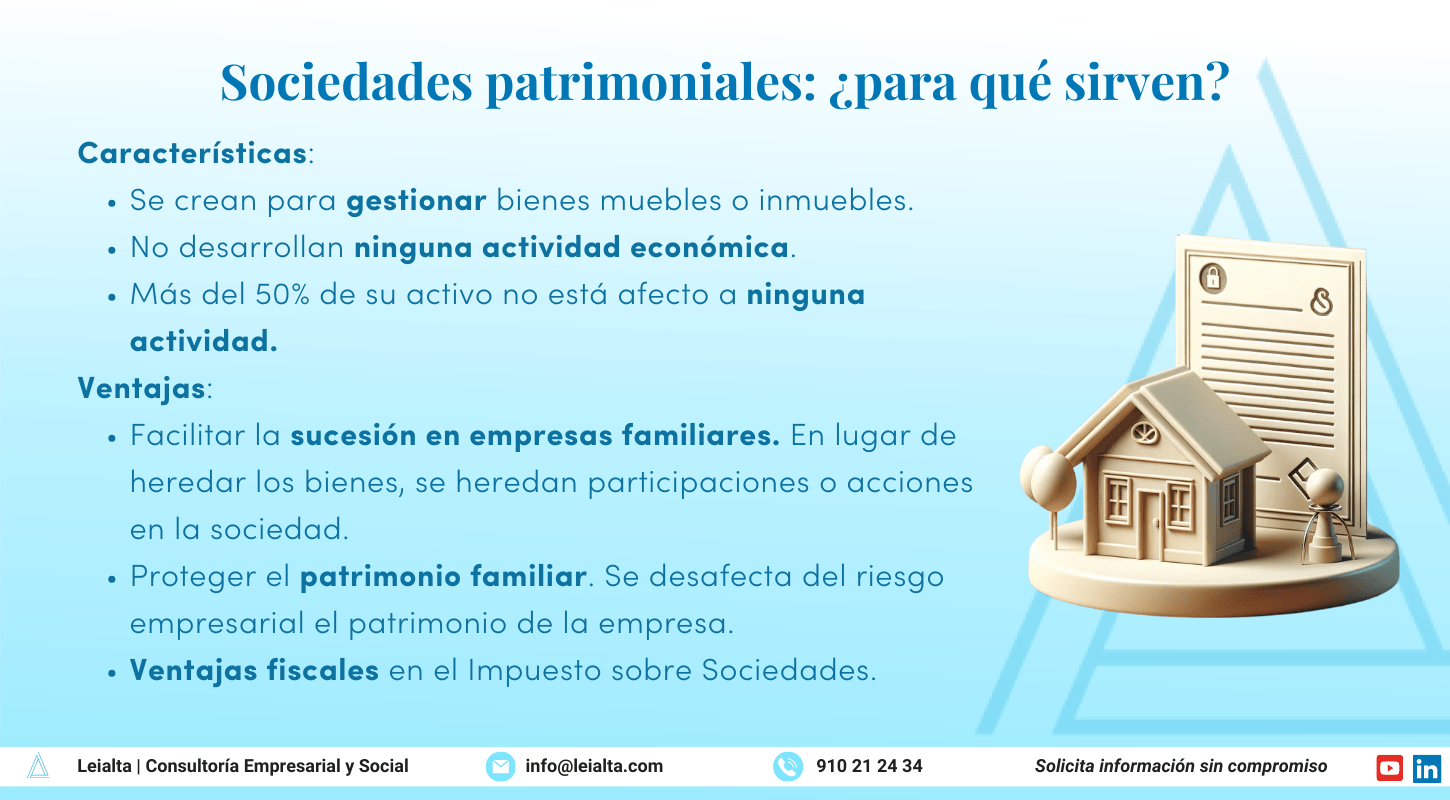

Las sociedades patrimoniales tienen las siguientes características:

– Se crean para gestionar bienes muebles o inmuebles.

– No desarrollan ninguna actividad económica. En este sentido, en base a la ley del Impuesto sobre Sociedades, se considera que existe una actividad económica cuando se produce la ordenación por cuenta propia de los medios de producción y de recursos humanos o de uno de los dos con la finalidad de intervenir en la producción o distribución de bienes o servicios.

– Más del 50% de su activo no está afecto a ninguna actividad. Debemos matizar que una sociedad mercantil no se crea como sociedad patrimonial, sino que si una vez creada más del 50% de su activo no está afecto a una actividad, se considerará patrimonial desde un punto de vista fiscal.

¿Qué tipos de sociedades patrimoniales existen?

Dentro del ámbito de las sociedades patrimoniales, es importante comprender las distintas variantes que existen para adaptarse a las necesidades específicas de cada caso. Dependiendo del tipo de bienes, podemos diferenciar tres tipos principales de sociedades patrimoniales:

Sociedad patrimonial de tenencia de inmuebles:

La sociedad patrimonial de tendencias de inmuebles se caracteriza por poseer inmuebles que utilizan para uso propio, ya sea como residencia familiar o para otros fines particulares. Constituyen una forma de administrar y proteger el patrimonio inmobiliario de manera estructurada y eficiente. Además, brindan la posibilidad de obtener beneficios fiscales y optimizar la gestión de los activos inmobiliarios.

Sociedad patrimonial de alquiler de inmuebles:

En la sociedad patrimonial de alquiler de inmuebles, los inmuebles son propiedad de la sociedad y se destinan al alquiler a terceros. Es importante destacar que, para mantener su carácter patrimonial, la gestión de los alquileres no debe implicar la contratación de personal dedicado exclusivamente a esta tarea. Una vez se contrate a alguien para gestionar los alquileres, la sociedad podría dejar de ser considerada patrimonial y estar sujeta a una regulación diferente.

Sociedad patrimonial de tenencia de valores

Las sociedades patrimoniales de tendencia de valores se centran en la inversión en valores financieros, como acciones, bonos o fondos de inversión. Su objetivo principal es gestionar un portafolio de inversiones de manera eficiente y coordinada, sin la necesidad de contar con una estructura empresarial compleja. Al no tener trabajadores ni una actividad económica específica, su función principal es administrar el patrimonio en forma de valores, proporcionando una opción de inversión diversificada y gestionada profesionalmente.

Sociedad patrimonial familiar

Dentro de las sociedades patrimoniales, cabe destacar la existencia de las sociedades patrimoniales familiares. Estas representan una forma específica de gestión de activos, donde más del 50% del capital pertenece a un grupo familiar y el objetivo principal es administrar patrimonios financieros e inmobiliarios. Como sociedad patrimonial, estas entidades no están orientadas a desarrollar actividades económicas comerciales, sino que se enfocan en la gestión y conservación del patrimonio familiar a lo largo del tiempo. Por tanto, esta modalidad puede comprender tanto la tenencia de bienes inmuebles como la inversión en valores, adaptándose a las necesidades y objetivos particulares de cada familia.

Una de las características distintivas de una sociedad patrimonial familiar es su capacidad para adaptarse a medida que la empresa familiar evoluciona. Esto implica que pueden transformarse en estructuras empresariales más complejas, como holdings o corporaciones, a medida que se expanden las operaciones y se diversifican los activos. Además, suelen ser vehículos comunes para la detentación de bienes inmuebles y para la protección del patrimonio familiar.

Es importante destacar que, aunque estas sociedades están dirigidas principalmente por intereses familiares, su administración puede tener implicaciones legales y fiscales complejas. Por ejemplo, la gestión de estos activos puede afectar la compatibilidad con ciertas funciones públicas, lo que requiere un conocimiento detallado de las regulaciones pertinentes y el asesoramiento adecuado para garantizar el cumplimiento normativo y la optimización de la gestión patrimonial.

Fiscalidad de las sociedades patrimoniales

Las sociedades patrimoniales tienen una fiscalidad particular que es importante comprender para una gestión eficiente de los activos. Algunos aspectos clave incluyen:

- Se aplica el tipo de gravamen general del 25% en el Impuesto sobre Sociedades, en lugar de aplicarse el gravamen del IRPF que puede alcanzar el 48% en función de cada comunidad autónoma.

- Si se produce una ganancia patrimonial al traspasar el patrimonio de un particular a una empresa, se tributará por el IRPF y se liquidarán las plusvalías que se generen.

- Los gastos para el mantenimiento de los inmuebles se pueden deducir en el Impuesto sobre Sociedades.

- Los inmuebles no productivos de las sociedades patrimoniales no tributan en el Impuesto sobre Sociedades, pero sí en el IRPF, con un 2% ser el valor catastral que aparezca en el recibo del IBI.

- No se aplican los coeficientes reductores por la venta de un activo.

En cualquier caso, un asesor fiscal debe estudiar el caso para analizar cuál es la forma en la que se puede optimizar el pago de impuestos en cada caso.

Ventajas y desventajas de las sociedades patrimoniales

Existen varias razones para considerar la creación de una sociedad patrimonial, así como consideraciones a tener en cuenta. Entre las ventajas destacan:

- Simplificación de la sucesión familiar: En el caso de una empresa familiar, la creación de una sociedad patrimonial familiar puede facilitar la transición generacional al heredar participaciones o acciones en la sociedad en lugar de bienes directamente.

- Protección del patrimonio familiar: Al desvincular el patrimonio de la sociedad de las actividades empresariales de otras empresas familiares, se reduce el riesgo empresarial y se protege el patrimonio familiar.

- Ventajas fiscales: Las sociedades patrimoniales pueden beneficiarse de ciertas ventajas fiscales, como el tipo de gravamen del 25% en el Impuesto sobre Sociedades y la deducción de gastos para el mantenimiento de inmuebles.

Sin embargo, también hay consideraciones desfavorables a tener en cuenta:

- Limitaciones en las bonificaciones fiscales: Las sociedades patrimoniales no desarrollan una actividad económica por lo que no podrá beneficiarse de incentivos o bonificaciones fiscales como ocurre, por ejemplo, en el caso de entidades de reducida dimensión.

- Las personas físicas tampoco podrán aplicarse las bonificaciones.

- Costos de constitución y gestión: La creación y gestión diaria de una sociedad patrimonial conlleva costos administrativos y legales que deben ser considerados.

¿Cuánto cuesta crear una sociedad patrimonial?

El coste de crear una sociedad patrimonial depende dependiendo del tipo de sociedad, la complejidad del patrimonio y los servicios necesarios para su creación y gestión.

Como consecuencia de todo lo anterior, en Leialta sabemos que antes de crear sociedades patrimoniales es necesario estudiar a fondo el caso concreto y sus circunstancias para saber si es la figura legal más adecuada para el objetivo que se desea alcanzar.

Si necesitas asesoramiento, puedes contar con nuestra experiencia para ofrecerte ayuda para crear una sociedad patrimonial en España ajustada a tus necesidades y objetivos

Hola,

Tengo una consulta, mi madre ha fallecido, somos 3 hermanos a heredar unos 7 bienes inmuebles. ¿Nos interesa crear una sociedad patrimonial?, ya que cuando falleció mi padre, pagamos mucho al notario y al registro civil. Gracias.

Hola Maribel, gracias por tu comentario. Os interesaría crear una Sociedad inmobiliaria siempre y cuando el uso de los inmuebles sea el arrendamiento a terceros y como tal suponga la explotación de un negocio. Si es así, si os lo recomendamos. Un saludo.

Hola,

Voy a comprar un inmueble, pero tengo la duda de si al crear una sociedad patrimonial ¿debo darme de alta como autónomo y pagar la cuota? Gracias

Hola Alex,

La primera pregunta que te tienes que hacer es si ese inmueble es para alquilarlo a un tercero o va a ser residencia tuya. Si es para alquilarlo a un tercero te recomendamos crear una sociedad y explotes el negocio de alquiler a través de una Sociedad en tanto que existe mayor capacidad de deducción, si es como residencia tuya entonces no te lo recomendaríamos.

En cuanto a la cuota de autónomos puedes optar por tarifas reducidas para nuevos autónomos.

Un saludo,

Me gustaría que me llamasen por teléfono y hablamos

Gracias

Hola Ricard,

Gracisa por contactarnos. Te llamamos hoy para hablar y conocernos.

Un saludo,