Según el informe del Instituto Nacional de Estadística (INE) de marzo de 2022 la población española residente en el extranjero aumentó un 3,3% en 2021 y Reino Unido, Francia y Cuba son los países con mayor incremento. Es evidente que la movilidad de las personas, en general, y de los trabajadores, en particular, está generalizada y va en aumento.

La pandemia nos hizo comprender que se puede trabajar desde cualquier lugar, por lo que las empresas apuestan por la movilidad y por contratar a personas que trabajan en otros países. Si en tu empresa tienes un trabajador expatriado o más es necesario que conozcas la fiscalidad de este tipo de empleados. Te la contamos con detalle en este post.

Se considera expatriado a aquella persona que, de forma temporal o permanente, vive en un país diferente a su país de residencia.

¿Cuál es la fiscalidad de los trabajadores expatriados?

Índide de contenidos

Cualquier trabajador expatriado puede acogerse a diversos regímenes fiscales para poder reducir su tributación en el Impuesto sobre la Renta de las Personas Físicas (IRPF). Estas son las opciones que existen:

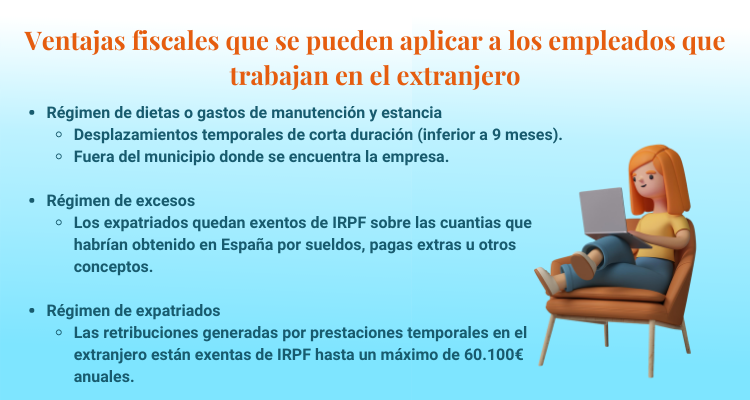

Régimen de dietas o gastos de manutención y estancia

Este régimen se regula en el artículo 9.A.3.a del Reglamento del Impuesto sobre la Renta de las Personas Físicas (IRPF) que establece lo siguiente:

Asignaciones para gastos de manutención y estancia. Se exceptúan de gravamen las cantidades destinadas por la empresa a compensar los gastos normales de manutención y estancia en restaurantes, hoteles y demás establecimientos de hostelería, devengadas por gastos en municipio distinto del lugar del trabajo habitual del perceptor y del que constituya su residencia.

Salvo en los casos previstos en la letra b) siguiente, cuando se trate de desplazamiento y permanencia por un período continuado superior a nueve meses, no se exceptuarán de gravamen dichas asignaciones. A estos efectos, no se descontará el tiempo de vacaciones, enfermedad u otras circunstancias que no impliquen alteración del destino.

Por lo tanto, el régimen de dietas supone lo siguiente:

- No estarán sujetos a gravamen los importes que se justifiquen en relación a los gastos de estancia y alojamiento.

- No están sujetas al IRPF las retribuciones a tanto alzado que se reciban por gastos de manutención y que no sobrepasen los siguientes límites:

- Por desplazamiento sin pernocta: el límite es de 48.08 euros.

- Por desplazamiento con pernocta: el límite es de 91,35 euros.

- Si el desplazamiento se produce dentro de España los límites son de 26,67 euros y 53,34 euros.

- Para que se pueda aplicar la exención se deben cumplir los siguientes requisitos:

- Deben de ser desplazamientos temporales de corta duración, es decir, inferior a nueve meses. Si el trabajador permanece en el extranjero por un periodo continuado de más de 9 meses, las dietas están sujetas al IRPF. Para contar el periodo de desplazamiento no se consideran las vacaciones, los periodos de enfermedad u otras circunstancias que alteren el destino.

- Es necesario justificar que el desplazamiento sea producido fuera del municipio donde se encuentra la empresa y de la residencia habitual del trabajador expatriado. Por lo tanto, es esencial que se conserven los documentos que acrediten los días y el lugar en el que se han producido el desplazamiento, así como los motivos laborales del mismo.

Régimen de excesos en el IRPF

También se exceptúan del gravamen del IRPF los excesos que reciban los trabajadores expatriados sobre las cuantías totales que habrían obtenido, en el caso de que trabajaran en España, por sueldos, pagas extras u otros conceptos. Para que se pueda aplicar esta no sujeción es necesario que se produzca un cambio de centro de trabajo al extranjero y que la permanencia sea prolongada.

Se excluyen de este supuesto aquellas personas que son desplazadas de forma temporal al extranjero que, cuando finalizan sus servicios en el lugar en el que han sido desplazadas, vuelven a la actividad en el centro de trabajo habitual.

Régimen de expatriados

Puede ocurrir también, por ejemplo, que una empresa envíe a trabajadores al extranjero para que presten un servicio a un cliente de forma temporal. La retribución que genere este desplazamiento estará exenta del IRPF hasta un máximo de 60.100 euros anuales. Esto solo afecta a las retribuciones siguientes:

- Las que reciba el empleado de forma anual incluidos bonus y pagas extraordinarias y que sean proporcionales a la duración del desplazamiento respecto al total de días del año.

- Las que sean específicas respecto a los servicios prestados en el extranjero. En este supuesto se incluyen las retribuciones que derivan de las horas extra que el empleado realice en el extranjero o las que se calculen en función del resultado alcanzado por la empresa como consecuencia del desplazamiento del empleado.

Este régimen es compatible con el de dietas si el desplazamiento al extranjero es inferior a nueve meses, pero es incompatible con el régimen de excesos.

Para que se pueda aplicar la exención que hemos detallado anteriormente se deberán cumplir los siguientes requisitos:

- Que el empleado se haya desplazado físicamente fuera de España para prestar sus servicios y trabaje para una empresa o entidad que no sea residente en España.

- Si la empresa para la que se presta los servicios está vinculada, dichos servicios deben aportar una ventaja o utilidad.

- En el lugar del desplazamiento deberá existir un impuesto de naturaleza similar al IRPF

- También deberán considerarse en el cálculo los bonus que se perciban.

Como consecuencia de todo lo anterior, si has decidido tener un trabajador expatriado o más, deberás obtener la ayuda de una asesoría fiscal de empresas de expatriados para conocer el régimen aplicable.